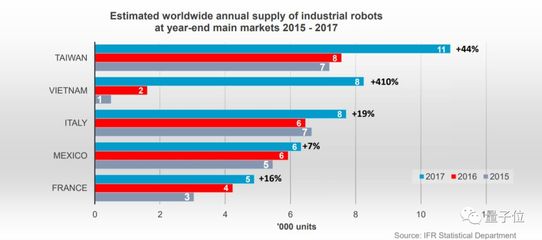

随着全球制造业智能化转型加速,工业机器人行业近期迎来了一轮显著的“春季行情”。从汽车制造到电子装配,从仓储物流到金属加工,多领域对自动化、柔性化生产的需求持续释放,带动了工业机器人市场的活跃度提升。在订单量增长、应用场景拓宽的繁荣景象背后,核心技术的自主可控与创新突破,依然是行业亟待攻克的关键难题。

市场需求全面涌现,应用场景持续深化

这一轮行情并非偶然。一方面,劳动力成本上升、生产精度要求提高以及疫情等因素,促使企业更加重视通过自动化提升生产韧性与效率;另一方面,新能源汽车、光伏、锂电池等新兴产业的快速扩张,为工业机器人开辟了全新的增量市场。例如,在新能源汽车的电池模组组装、车身焊接等环节,对机器人的速度、精度和协作能力提出了更高要求,推动了六轴机器人、协作机器人以及特定场景专用机器人的销量增长。传统制造业的改造升级需求也在释放,中小型企业开始尝试引入更具性价比和易用性的机器人解决方案,以应对个性化、小批量的生产趋势。

产业链协同增强,但核心环节依存度高

在市场需求的拉动下,国内工业机器人产业链的协同效应有所增强。部分本土机器人企业在系统集成、特定行业应用解决方案上展现出竞争力,能够更快速响应客户需求。产业链上游的核心零部件,如高精度减速器、高性能伺服电机和驱动器、控制器等,其技术与市场仍由国际巨头占据主导地位。这些核心部件的性能、可靠性和成本,直接决定了工业机器人的整体竞争力。虽然国内已有企业在这些领域取得进展,实现了部分国产替代,但在高端应用场景,尤其是在对精度、寿命、动态性能要求极高的领域,与国际顶尖水平仍有差距。这种对核心技术的依存度,不仅影响了国产机器人的利润空间,也制约了其在高端市场的渗透能力。

核心技术仍是突围关键,需多路径持续攻关

面对市场需求带来的机遇,破解核心技术难题已成为行业共识与当务之急。这需要从多个维度持续发力:

在基础研发层面,需要加大对精密机械设计、先进控制算法、新型材料(如用于减速器的材料)、传感器融合等底层技术的长期投入。这些是提升机器人性能、可靠性和智能化水平的根基。

在集成创新与场景落地层面,应鼓励机器人企业与垂直行业的深度合作。通过深入理解特定工艺(如精密打磨、复杂装配),开发专用软件、工艺包和解决方案,将硬件性能与行业知识(Know-how)紧密结合,形成难以复制的竞争优势。人工智能技术与机器人的结合,如机器视觉、力控感知、自主决策等,正成为提升机器人适应性和智能水平的关键路径。

在生态构建层面,需要完善人才培养体系,培养兼具机械、电子、软件、人工智能知识的复合型人才。通过政策引导、产学研合作以及资本市场支持,为核心技术攻关营造良好的创新环境,鼓励企业进行长期技术积累而非短期市场追逐。

工业机器人市场的“春季行情”展现了自动化需求的强劲动力和行业的广阔前景。行情带来的不仅是订单,更是对自主创新能力的紧迫考验。只有将市场的热情转化为攻克核心技术的定力与合力,补齐产业链短板,提升高端供给能力,中国工业机器人产业才能真正从市场规模扩张走向高质量发展,在全球竞争中占据更有利的位置。这条路任重道远,但无疑是通向未来制造强国的必由之路。